北京:2021年全市居民人均消费支出43640元 同比增长12.2%

2020-02-21 15:10:16

报告要点:

我们的观点:

受下游复工迟缓的影响,短期国内原生镍需求减量相对供给端更为确定,低利润下钢厂主动减产去库存意愿强烈,我们预计2-3月份国内原生镍将持续呈现供应过剩格局,镍价弱势难改。

我们的逻辑:

在镍的定价上,我们认为镍价趋势性的驱动在于当下的镍产业链供需现实以及由此衍生的近端预期。目前镍供需面主要的矛盾点在于,2月份供需两端均存在减量现实和预期,但是我们更倾向于认为需求端的减量更为确定,当前不锈钢高库存叠加低利润,正在促使钢厂减产去库存;3月份尽管下游复工逐渐恢复,但在钢厂主动去库结束之前,需求端依然承压,而供给端则大概率环比回升,3月国内原生镍供应过剩格局仍将延续。

交易策略及风险点:

钢厂利润低点将对应镍价高点,当前钢厂利润已经接近记录低点。落地到交易策略上,我们认为当前镍价单边趋势偏空,即便反弹,钢厂低利润和低排产也将限制镍价反弹高度,波段上逢钢厂利润低点均可进行镍抛空操作。

风险点:

1、下游复工进度超预期,不锈钢去库快速;

2、不锈钢厂利润快速修复,排产大幅增加;

3、国内及印尼供给端出现意外减量。

最近两周金融市场关注的焦点已经从“疫情”指标转向“复工”数据,各种大数据测算方法迭出。我们从最基础的人员到岗和企业用电这两个维度来切入,认为当前全行业复工程度仍处在较低水平,全面复工时点预计要到3月上旬。受下游复工迟缓的影响,我们预计短期国内原生镍需求减量相对供给端更为确定,低利润格局下钢厂主动减产去库存,将持续施压镍价。

01

“复工”迟缓,全面恢复时点预计要到3月上旬

首先从人员到岗来看,目前国内镍板主要贸易及消费地人员到岗最多仅为去年同期的三成。

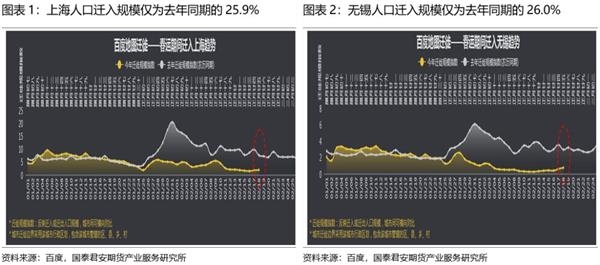

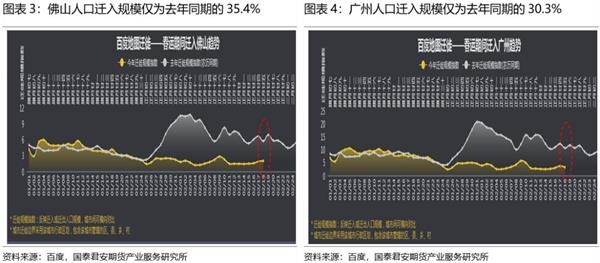

基于百度数据,我们对比了国内镍板主要贸易及消费地——上海、无锡、佛山及广州这四个地区今年春节后与去年同期的人口迁入情况。截至今年2月18日(农历正月二十五),上海、无锡、佛山及广州人口迁入规模仅为去年同期的25.9%、26.0%、35.4%、30.3%,最多仅为去年的三成。而从春节前各地区迁出规模来看(具体可参考“百度地图迁徙大数据”),基本与去年同期水平持平。这就意味着,目前这四个地区节后返工的人数远低于去年水平。

其次从企业用电来看,目前六大发电集团日均耗煤量合计不到去年同期的六成。

截至今年2月18日(农历正月二十五),六大发电集团日均耗煤量合计在38.93万吨,元宵节后至今10日内日均耗煤量在37.97万吨。而对比2017年、2018年、2019年同期(按农历正月二十五),日均耗煤合计分别在57.1万吨、65.05万吨、70.24万吨,元宵节后10日内日均耗煤量分别在57.89万吨、61.98万吨、64.13万吨。可以看到,今年元宵节后发电耗煤量明显低于过去3年水平,且仅为去年同期水平的55-59%(按照当日测算是55%,按照元宵节后10日日均测算是59%)。

基于上文对人员到岗和企业用电这两个维度的观测,我们认为当前全行业复工程度仍处在较低水平。尽管近期看到了一些积极的信号,例如各地政府在加快推动企业复工复产,省际汽运管控的相对放松等,但是距离全面恢复恐仍有一段时滞。

从上海钢联对制造业终端企业的一份调研报告来看,预计终端行业生产率全面恢复要到2月底-3月初。此次调研样本涉及汽车整车及零配件、电梯、机械及造船等行业38家具有代表性的制造业企业,目前7成样本企业已经复工,但开工率仅有节前的30-40%。我们也了解到,下游开工不高主要有三点限制:第一,人员就位率不高,主要是受到返程限制、返程隔离及企业防疫措施未达标等因素影响;第二,企业复工审核通过需要防疫措施达标(例如防疫物资筹备),这一条大型企业不难,难的是中小型企业,目前无锡地区就有贸易及加工商反馈复工条件比较严格;第三,上游供应商物料供给尚未完全恢复,这主要是物流运输特别是汽运能力仍受限,且上游供应商也存在人员到岗、复工许可、仓库物流等限制。

因此,整体上看我们认为当前下游复工仍相对迟缓,按照目前物流企业反馈的信息来看,至少要到3月初汽运司机才可能大规模到岗,汽运物流能力也会逐渐得到恢复。当然,这中间也需要看到返工人数、企业用电等多个指标回升来加以佐证。

02

需求减量明确:低利润格局下,钢厂主动减产去库存

从原生镍最大直接下游——不锈钢环节来看,当前不锈钢高库存叠加低利润,正在促使钢厂减产去库存。

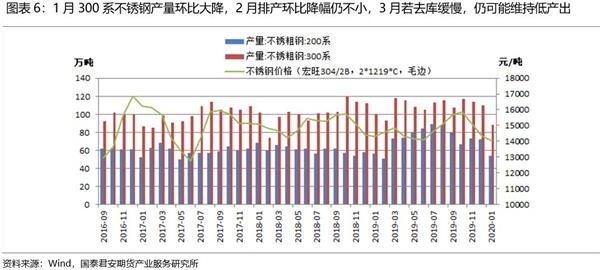

目前300系不锈钢2月排产环比1月继续大降,3月如果去库缓慢,仍可能维持低产量。根据中联金的数据显示,今年1月300系不锈钢粗钢产量90.65万吨,环比去年12月减少22.26万吨;上周超过90%钢厂调整了2月生产计划,最新排产2月300系产量仅为76万吨,环比将下降14万吨。再参考上海钢联的数据来看,2月300系产量环比也将下降10万吨左右。这对应到镍金属消费的减量,大约在0.8-1.1万金属吨,折算到原生镍消费的减量(剔除废不锈的量)大约在0.7-0.9万金属吨。

我们认为钢厂此轮减产最直接的驱动来自两点:其一是高库存,其二是低利润。

不锈钢库存上看,目前不论是显性库存还是隐性库存均处在高位。从1月23日春节放假开始到现在,粗钢停销不停产,导致钢厂厂内库存快速累积(据悉接近120万吨),社会库存也在攀升,无锡300系库存持续刷新记录高点,锡佛两地300系库存合计已经接近38.9万吨,也创下记录峰值。库存累积除了消费后移的影响外,主要还是因为物流运输受限。节后两周除太钢铁路运输可正常到货外,其他钢厂基本都存在到货困难,也有钢厂库存无法汽运出厂。因港口靠岸限制(太仓及江阴港到岸都有限制),卸货后并无车辆载运,港口货物也堆积严重。在高库存下,我们预计钢厂短期主动去库意愿较强。

而从钢厂利润来看,目前钢厂利润微薄,按照当前各原辅料价格测算,304/2B不锈钢冷轧完全成本即期盈利已经降至100-200元/吨,接近记录低位。若后期镍铁价格继续坚挺报高,钢厂利润还将进一步压缩。除非不锈钢价格同步上涨,但是目前从贸易和下游开工上看,短期采购需求恐仍难以提振不锈钢价格。本周开始锡佛两地的不锈钢贸易成交逐步回升,但下游开工率依然不高,伴随青山300系热轧期货价调降,热轧现货及冷轧现货价格亦不同程度下调。就无锡地区下游加工企业复工情况来看,复工审核、人员到岗、仓库物流通行仍是主要的限制因素。

所以,这轮钢厂减产到底有多长的持续性,3月排产是否会进一步降低,要看不锈钢去库的程度以及钢厂利润的修复程度。我们预计在不锈钢主动去库结束前,不锈钢价格难涨,钢厂利润也难以明显修复,3月排产量预期难以走高。另外,华南某大型钢厂与华东某大型钢厂之间的市场份额争夺,也可能加剧不锈钢去库及价格下跌的压力。至于钢厂原辅料的供应问题,因为前期备库充裕,2月生产基本是没有问题的。但2月下旬将开始3月原辅料采购,如果到厂价格居高(主要是华南和华东汽运成本高,华北问题不大),钢厂利润压缩,3月产量势必还会下降,所以反过来也会打破当前镍铁价格坚挺的局面。

在镍板其他消费领域,例如合金及电镀,因其占国内原生镍消费比例较小,且历年变动不大,因此基本上难以对镍价形成驱动。合金及电镀加工企业大多在春节期间停产,节后两周基本都没有复工计划,军工类的合金厂维持低负荷运行,部分企业推迟到3月初复工。

因此,就原生镍需求端来看,2月需求减量比较确定,不锈钢减产导致的原生镍减量大约在0.7-0.9万金属吨,叠加合金及电镀等消费减量,2月总需求减量至少接近0.9-1.1万金属吨。而3月目前来看,尽管下游复工在恢复,但不锈钢环节高库存叠加低利润,市场仍需要经历一段钢厂主动减产去库的煎熬时期,才能看到原生镍采购需求的显著提升。

03

供应减量不及需求:国内原料供应恢复,印尼投产进度不慢

受疫情影响,国内原生镍供给端目前也有减量预期,但是下降的幅度及供应受限的程度,我们认为都不及需求端。

首先,在国内镍铁产出上,我们预计2月国内镍铁产量环比降幅仅在0.3万金属吨。根据上海钢联数据显示,今年1月镍铁产量环比下降8.7%至5.16万金属吨,预计2月环比继续下降6%至4.85万金属吨,主要因减产、检修及复产计划延迟。镍铁国内产出下降,一方面是因为高成本冶炼产能已经亏损,低成本盈利也在收缩;另一方面则是节后两周镍铁辅料兰炭的供应紧张,迫使华北地区主要是内蒙和辽宁中小型镍铁厂减产,这部分企业原本节前备库就比较少,而疫情爆发后陕西榆林煤矿复工延后导致兰炭企业减产,兰炭发货遭遇物流限制,使得短时兰炭对下游供应吃紧。不过,上周开始陕西煤矿已经在逐步复工,兰炭供应预计将趋向宽松。

3月份,我们预计国内镍铁产量大概率环比2月持平,或略有小增,出现明显减量的可能性不大。尽管新投产能1季度投产的计划大概率会被延后,但是后期北方辅料供应逐步恢复,且在跌破铁厂成本之前,RKEF产能大面积减产的动力并不足,甚至有可能恢复部分因疫情影响而调降的产能负荷,使得3月镍铁产量小增。

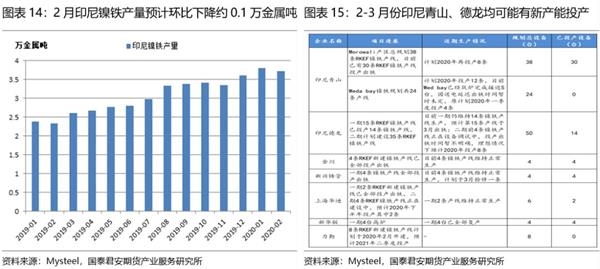

其次,在印尼镍铁产出上,我们预计2月印尼镍铁产量环比降幅不足0.1万金属吨。根据上海钢联数据显示,今年1月镍铁产量环比增加5.3%至3.8万金属吨,预计2月环比下降2.4%至3.71万金属吨。2月印尼产量下降主要因当月生产天数减少,疫情影响并不大。目前印尼青山Morowali产区已经完成第30条产线出铁,青山Wedbay产区也开始筑第5台炉,而印尼德龙二期第1-4条产线也在进行设备调试,这两家企业均有可能在2-3月份释放新增产能。即便最近印尼能源和矿产资源部(ESDM)上调了今年2月的镍矿基准价(HPM),相比此前当地销售价格上调幅度较大,但是印尼镍铁厂盈利依然丰厚,新增产能投产意愿不减。

所以印尼镍铁对国内的供应,我们预估2月减量最多不到0.1万金属吨,3月份应该会重新回升。印尼德龙于2月初先期投产的60万吨/年304钢坯,看似会挤占印尼当地部分的镍铁供应,但本质上并不会减少印尼镍铁对国内的供应补充,只是从镍铁换成了钢坯,形式转换而已。

再次,在国内镍板产出上,我们预计2-3月产量会小幅增加。从上海钢联数据来看,1月镍板产量因受春节长假影响,产量环比下降,但根据企业2月生产计划,精炼镍产量预计将小幅上升。这其中,国内最大产区甘肃地区货物运输至上海主要走铁路运输,受疫情影响较小。另外,近期硫酸镍对镍豆经济性较差,也促使部分硫酸镍产能转镍板。而1季度受疫情影响,新能源汽车及动力电池装机量表现预计难以乐观,这也会导致硫酸镍产能转镍板,间接对镍板供应形成增量补充。

因此,就原生镍供给端来看,2月份我们预估供应减量至多在0.4万金属吨(国内镍铁+印尼镍铁减量,暂不考虑国内镍板增量),3月份整体供应大概率将环比回升。

04

2-3月原生镍供需平衡预估:过剩格局稳固

从供需平衡来看,我们预估2月份国内原生镍需求端减量至少接近0.9-1.1万金属吨,而供给端的减量至多在0.4万金属吨左右,可见需求减量明显大于供应减量,供应呈现过剩。

目前来看3月,尽管下游复工在逐渐恢复,但不锈钢环节高库存叠加低利润,市场仍需要经历一段钢厂主动减产去库的煎熬时期,才能看到原生镍采购需求的显著提升。而供给端,我们预计3月份国内镍铁产量稳中小增,印尼镍铁稳步投产,国内镍板产量回升,这都会使得整体供应出现增量的概率更大。因此,3月国内原生镍供应过剩格局仍将延续。

基于此,我们调整了2020年1季度及全年的供需平衡表,我们预计2月和3月国内原生镍供应过剩分别在2.55万金属吨和1.61万金属吨(镍板及镍铁进口数均为预估),3月过剩量依然可观,全年供应过剩量接近6.8万金属吨。

05

结论及交易策略

在镍的定价上,我们认为镍价趋势性的驱动在于当下的镍产业链供需现实以及由此衍生的近端预期。目前镍供需面主要的矛盾点在于,2月份供需两端均存在减量现实和预期,但是我们更倾向于认为需求端的减量更大,供应呈现过剩;3月份尽管下游复工逐渐恢复,但在钢厂主动去库结束之前,需求端依然承压,而供给端则大概率环比回升,3月国内原生镍供应过剩格局仍将延续。

在对价格的传导上,不锈钢厂利润是核心,钢厂利润低点将对应镍价高点,当前钢厂利润已经接近记录低点。因此,落地到交易策略上,我们认为当前镍价单边趋势偏空,即便反弹,钢厂低利润和低排产也将限制镍价反弹高度,波段上逢钢厂利润低点均可进行镍抛空操作。

风险点:1、下游复工进度超预期,不锈钢去库快速;2、不锈钢厂利润快速修复,排产大幅增加;3、国内及印尼供给端出现意外减量。

(文章来源:国泰君安期货)

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融资讯网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息