北京:2021年全市居民人均消费支出43640元 同比增长12.2%

2020-02-21 16:40:17

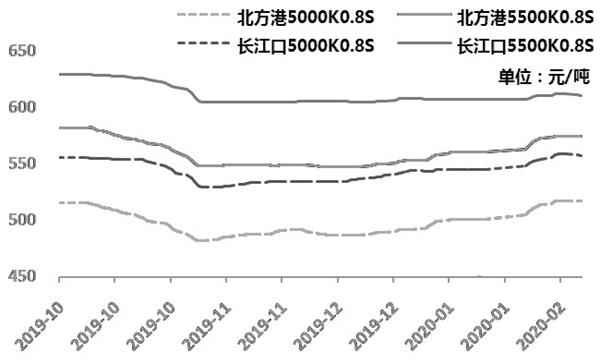

春节过后,受新冠肺炎疫情影响,上游煤矿复工进度受阻,加之年前港口市场库存已经处于相对低位,坑口、港口市场价格纷纷上涨。截至2月18日,易煤指数北方港5500K平仓价格上涨15元/吨至575元/吨。

图为2019年10月以来易煤指数走势

谈及推动本轮上涨的主要动力,易煤研究院研究员杨洁认为,主要在于北港市场煤紧缺、市场需求集中释放、上游开工以及物流运输状态较差等因素。他表示,受春节假期及疫情影响,北港调入量大幅下降,导致节前本就低位的北港库存进一步下降,市场煤量吃紧。截至2月19日,环渤海港口库存合计1505万吨,较2019年10月底高点减少1000万吨。在疫情影响下,铁路及公路运输受限,两湖一江、山东等地部分电厂存在补库需求,加之部分长协煤量较少或无长协量的中小电厂以及非电终端的节后补库,进一步推动了市场的看涨氛围。节后初期,坑口仅国有煤矿在产,且产能利用率偏低,以长协保供为主,区域间长途车辆流通遇阻,大秦线运量徘徊于80万吨/天上下,港口流向市场煤量稀少,导致市场对于供给的担忧不断增加,价格看涨预期较强。

“不过,进入2月中旬后,随着上游煤矿在”保供“压力下陆续复产,而下游需求迟迟未见恢复。虽然坑口市场仍然维持相对强势,但港口市场预期已再次走弱,港口价格维持高位振荡。”杨洁告诉期货日报记者。

据记者了解,在非常时期,为深入了解一线煤炭市场情况,易煤网于2月12日在线上举办了2020年首场调研会议,来自大型煤矿、站台、贸易商、港口、电力及煤炭进口商等六个产业链的相关企业负责人,分别从上游、港口、终端及进口几个方面介绍了疫情期间市场的相关情况,并为用户答疑解惑,带来了最新的一线信息。

从市场调研及大数据分析来看,供给开始恢复,释放积极信号。杨洁告诉记者,2月初,国家能源局、发改委两次发文,要求统筹疫情防控和煤矿生产,加快组织煤矿复工复产,优化调运组织和产运需衔接,严格执行煤炭中长期合同及“基准价+浮动价”定价机制。国家能源局于2月18日发布的最新数据显示,全国煤矿复工复产加快推进,全国煤矿产能复产率超过70%,煤炭产量稳步增长,预计至3月坑口市场将出现明显提升。

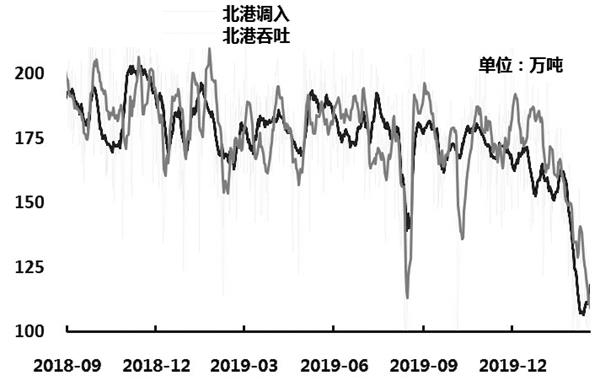

图为上周开始北港调入量开始回升

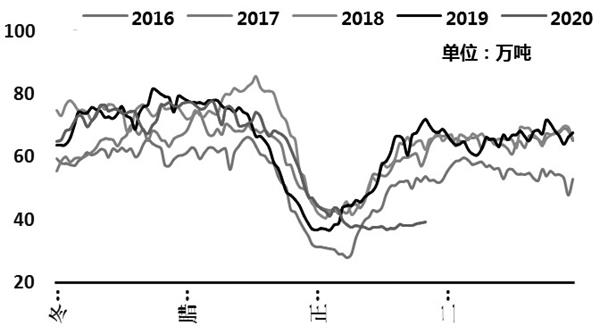

“不过,需求恢复存在时间差。”杨洁表示,下游企业复工与实际负荷存在差异。全国各地疫情防控力度不一,实际复产状况差别较大,一线城市、央企以及民生保障型企业复工率较好,从全国范围来看,工业企业实际复工进度迟缓。此外,即使企业复工,其产能利用率也尚未恢复,以50%的开工率和50%的负荷来计算,实际能够释放产能仅有25%。同时,外地人员返程后,多数有硬性的隔离要求,导致实际需求释放进一步延后。从沿海六大电厂日耗数据来看,受复工缓慢影响,日耗农历同比下降30万吨/天左右,未见明显回升迹象。而随着天气转暖,居民取暖用电减少,当前日耗环比春节日耗仍下降5.7万吨/天,反映出下游实际开工情况并不理想。

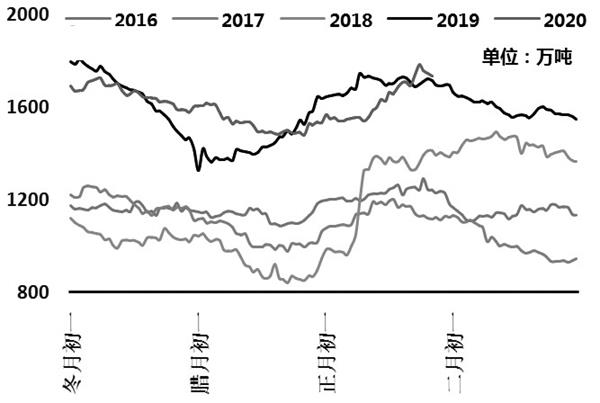

从库存数据分析,杨洁认为,在政策压力下,秦皇岛库存于2月初跌破400万吨后被强制拉升至500万吨左右,北港整体库存也于2月13日见底回升,截至2月18日,库存合计1513万吨,环比2月13日提升72万吨。沿海电厂库存则保持在1700万吨以上,在当前低日耗下,农历同比仍高出20万吨。部分电厂将库存前置于二港,导致长江口部分港口基本处于满库状态,华南港口库存也处于爆满状态。因此,沿海电厂3—4月淡季期间实际采购需求较为低迷。

图为沿海六大电厂日耗农历同比低位运行

总体而言,供应恢复好于需求回升,供求再次出现错配。杨洁表示,供给端在政策要求下,出现边际增量,且坑口市场相对集中,国有性质煤矿起到中流砥柱,民营煤矿缓步跟进,复产预期相对较好,产量释放的作用较快。而需求端,受各地政策不一,员工硬性隔离要求等影响,下游实际负荷回升缓慢。同时,加上电厂在春节前期为节后复工提前采购了部分内贸煤以及进口煤,在日耗恢复并不理想的情况下,库存开始累积。

图为沿海六大电厂库存农历同比高位运行

他认为,目前来看,下游需求低迷明显压制港口市场价格的上涨力度,部分贸易商报价开始松动,但基于北港市场煤量仍较为吃紧,北港市场表现较为坚挺。预计在政策推动下,上游市场的恢复将会逐步改善北港供给紧缺的状况,对于北港库存情况存在利空效应,短期价格上涨乏力,大概率平稳运行,但进入3月中旬后,沿海市场价格将逐步走弱。

标签: 煤炭价格

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融资讯网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息