北京:2021年全市居民人均消费支出43640元 同比增长12.2%

2020-03-13 09:54:23

3月12日,国内钢材市场涨跌互现,建材市场表现强于板材市场,唐山普方坯出厂涨10报3130元/吨。上半周建材市场成交回升较快,部分地区试探性拉涨,不过今日涨后成交转淡,商家对于后期价格上涨表示谨慎,多以出货为主。

12日,期螺主力震荡偏强,收盘价3521涨0.43%,继续在MA5上方,DIF与DEA双双向上运行,RSI三线指标位于55-71,处于布林带上轨运行,技术指标偏强。

12日,国内9家建筑钢材生产企业出厂价上涨20-30元/吨。

钢材现货市场

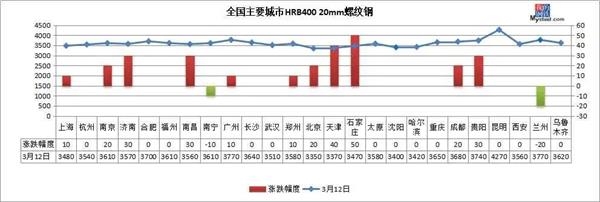

建筑钢材:3月12日,全国25个主要城市20mm三级螺纹钢均价报3602元/吨,较上个交易日涨9元/吨。今日期螺表现强势,建筑钢材现货市场多数偏强开局,但盘中成交不畅,尽管午后期螺仍维持强势,但市场交投气氛依旧不温不火,全天成交较昨日有明显回落,价格高位持稳。就基本面数据表现来看,建筑钢材产量延续回升势头,得益于需求不断恢复,整体建筑钢材累库速率明显减缓,高库存背景下,供需双升,去库依旧存在难度,预计短期国内建筑钢材价格震荡运行为主。

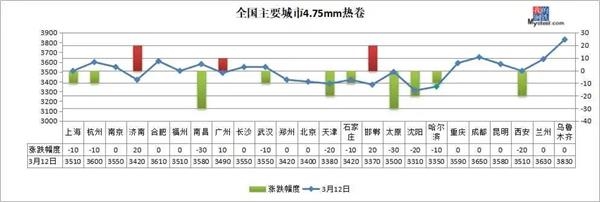

热轧板卷:3月12日,全国24个主要城市4.75热轧板卷均价3513元/吨,较上个交易日下跌5元/吨。黑色商品期货市场价格先抑后扬,现货市场报价小幅下跌,早盘商家报价走低,成交清淡,午后随着盘面走强,现货市场成交稍有活跃,但成交依然乏力,也制约了价格的上涨,但从本周数据来看,钢厂产量继续下降,库存增幅下降明显,预计1-2周后库存累积或将到达峰值,商家心态上也将有所筑底,商家对后市开始不太悲观。综合来看,预计明日热轧板卷价格或将维持弱稳运行。

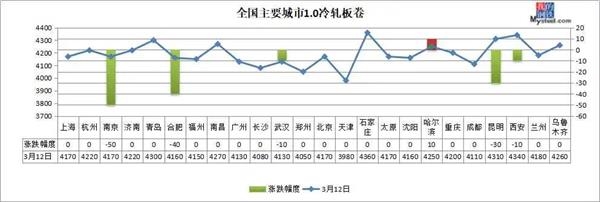

冷轧板卷:3月12日,全国24个主要城市1.0mm冷卷均价4189元/吨,较上个交易日跌6元。心态上,热卷期盘弱势震荡,热轧现货均价小幅下跌,市场心态偏差。贸易商反馈,近期各地虽有不同程度的复工,但是复工后需求依旧偏低,导致各地市场去库速度缓慢。库存方面,从今日公布的库存数据看,厂库增加,社库下降,总库存压力偏大。综合来看,预计明日全国冷轧板卷价格弱势运行。

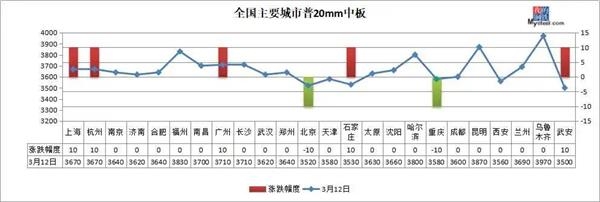

中厚板:3月12日,全国24个主要城市20mm普板均价3664元/吨,与上一交易日上涨1元/吨。本周库存数据小幅下降,但仍处于较高水平,部分地区库存压力大,多已出货操作为主。部分钢厂上调锁价,钢企挺价支撑意愿亦较强,为现货价格提供一定支撑。综合来看,国内需求逐步启动,短期内国内中厚板市场或维持盘整运行。

原材料现货市场

进口矿:12日进口矿港口现货市场活跃度一般,现货跟涨乏力。报价方面,唐山地区主流PB粉报价670/吨,天津地区PB粉报价675元/吨,江内地区PB粉报价680元/吨,议价空间在5-10元/吨,而山东地区,早间贸易商不主动报价,基本倾向于一单一议的模式,钢厂询盘表现一般,午后市场回暖,贸易商报价并未上涨,但是议价空间较早间收窄,收盘后山东主港PB粉基本坚挺在658元/吨,而钢厂意向成交价格在655左右,博弈之下,成交表现一般。以下为今日部分市场成交,曹妃甸港:PB粉660,麦克粉640;京唐港:PB粉660(预售),罗伊山粉645;天津港:金布巴粉660;青岛港:PB粉650/655;日照港:纽曼粉668,PB块865,杨迪粉600;连云港:乌精780;江内港:PB粉675。

焦炭:12日焦炭市场持续下行,受唐山市场第四轮提降影响,市场预期悲观,预计近期第四轮趋势逐步展开。目前山西地区焦企开工处于中高位水平,其他地区吨焦无利润,甚至出现亏损,有主动限产的情况,随着出货节奏的减弱,焦企库存呈上升趋势,个别厂库有积压现象;钢厂方面钢材价格虽出现小幅反弹,建材成交有序回升,但目前钢材库存拐点未至,原料采购积极性依旧较弱,压价意向不减;港口方面,今日照港89万吨增2,青岛港158吨增4,近期港口集港较高,疏港偏低,库存上升明显,贸易价格昨日跌10,工厂价格降后趋稳,预计近期焦炭市场继续弱势运行。

废钢:12日废钢市场盘整运行,调价钢厂涨跌互现,主流废钢市场维稳运行。今日宏观面的利空未影响黑色盘面的坚挺,废钢的供需两难也主导着近期废钢市场的走势,今日废钢市场涨跌互现,钢厂根据自身情况调整废钢价格,国内废钢市场观望为主。分地区来看,全国主要45个城市废钢均价较上一交易日下跌4元/吨,同时近期伴随电炉开工率的增加,废钢日到货量及日消耗均有明显增加,但均处于季度较低水平,因此电炉现目前的低开工率还不足以支撑废钢价格的上涨,现目前的螺废价差不足以支撑其他未开工电炉厂的利润,因此整体来看废钢市场依旧处于供需两难的境地。后市废钢市场价格走势应持续关注成材走势及电炉开工情况。预计明日废钢价格或将偏弱运行。

钢材市场预测

供给方面:据我网监测,本周样本钢厂螺纹钢、冷卷、中厚板产量微增,线材、热卷产量减少。

库存方面:据我网监测,本周钢材社会库存量2600.5万吨,周环比增长2.8%,增速继续放缓;本周样本钢厂库存量1290.4万吨,周环比下降4.5%,节后首次出现下降。

利多方面:下游用钢需求持续回暖,本周237家贸易商建材成交量快速回升,周一、周二、周三接连突破14万吨、16万吨、20万吨大关,市场信心在逐步恢复,部分地区试探性小涨。

利空方面:海外疫情扩散,国际原油大跌,对金融市场造成冲击,也挫伤全球经济复苏。国内下游工地全面复工尚需时间,近期建筑钢材成交回升,相当部分是投机需求推动,高库存压力仍在。

综合来看,钢市处于多空博弈阶段,短期内钢材市场或仍处于震荡运行、涨跌互现。虽然市场心态不再悲观,但尚不具备全面、持续上涨条件,高库存有待进一步去化。

标签: 钢价

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融资讯网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息